Этот блок KPI отвечает на главный вопрос совета директоров:

Сколько стоит внутренний аудит и какую экономическую ценность он приносит банку?

По стандартам IIA 2024, внутренний аудит должен:

- не только контролировать,

- но и создавать измеримую ценность (value creation).

1. Стоимость аудита / Активы (Cost-to-Assets Ratio)

Формула:

Что включается в затраты:

- фонд оплаты труда ВА

- налоги и соцвзносы

- обучение и сертификация

- IT-инструменты (GRC, data analytics, ACL, IDEA и т.д.)

- внешние консультанты (co-sourcing)

- командировки и операционные расходы

Экономический смысл:

Показывает относительную стоимость функции внутреннего аудита по отношению к масштабу банка.

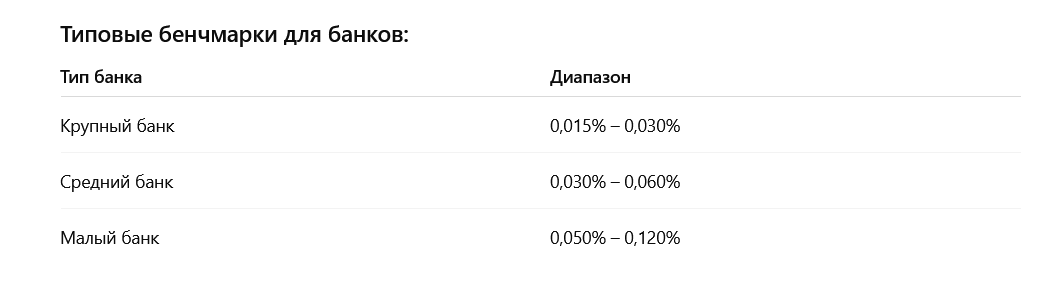

Типовые бенчмарки для банков:

Интерпретация:

- слишком низко → риск недофинансирования → падение качества

- слишком высоко → риск неэффективной модели → раздутый штат

👉 KPI нужен не для сокращения бюджета, а для баланса cost vs value.

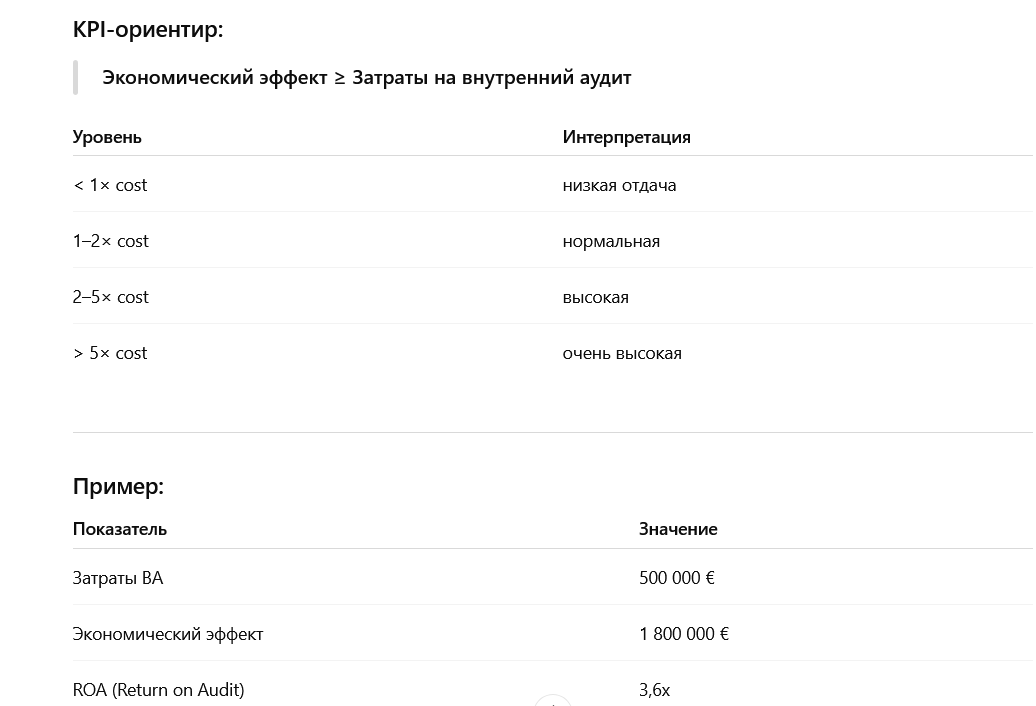

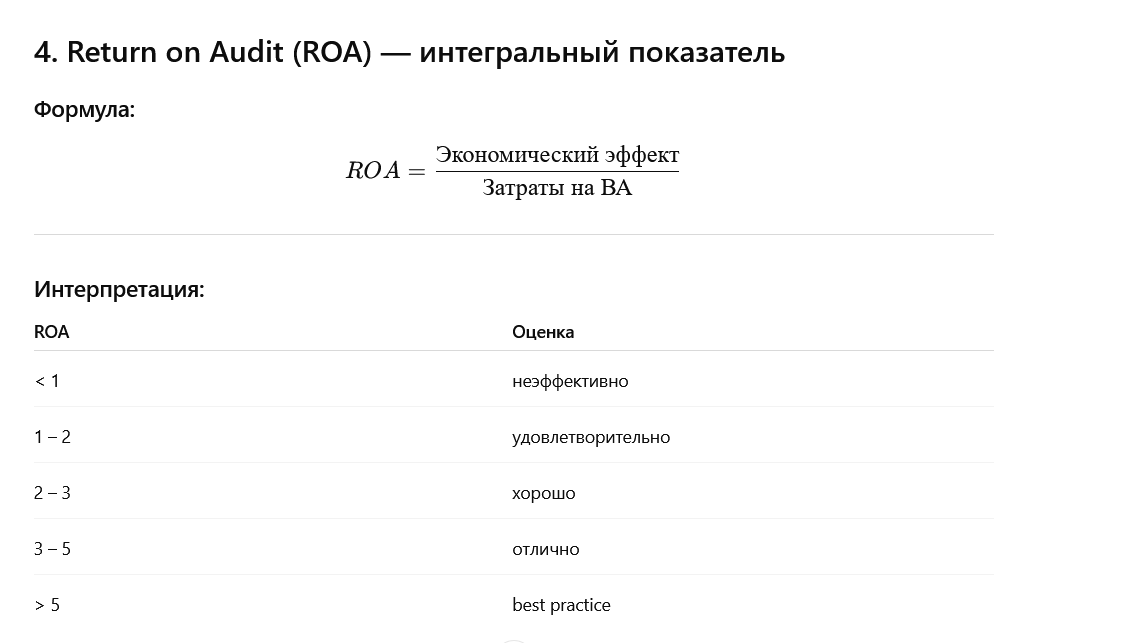

2. Экономический эффект (Financial Impact / Value Created)

Это ключевой KPI ценности, который показывает:

Сколько денег внутренний аудит реально сэкономил или защитил.

Основные источники экономического эффекта

1️⃣ Предотвращенные потери

- предотвращённые мошенничества

- предотвращённые штрафы регуляторов

- предотвращённые операционные потери

- снижение кредитных потерь

2️⃣ Прямые финансовые эффекты

- возврат переплат

- доначисление комиссий

- корректировка тарифов

- оптимизация резервов

3️⃣ Косвенный эффект

- улучшение процессов → снижение издержек

- оптимизация численности

- автоматизация процессов

Формула расчета:

👉 Очень сильный результат.

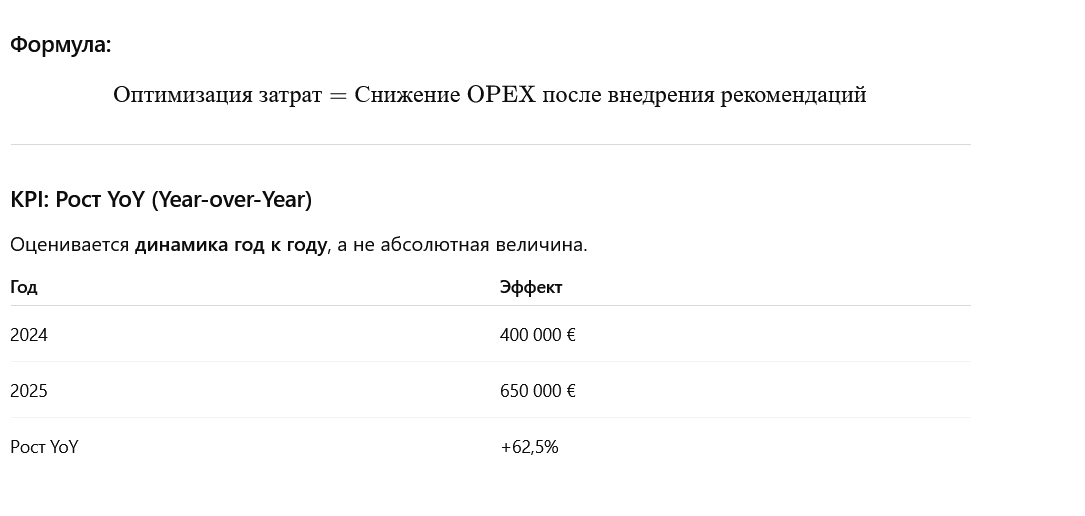

3. Оптимизация затрат (Cost Optimization)

Этот KPI измеряет:

Сколько затрат банк сэкономил благодаря рекомендациям внутреннего аудита.

Типы оптимизации:

- снижение закупочных цен

- пересмотр контрактов

- оптимизация ИТ-лицензий

- сокращение ручного труда

- автоматизация процессов

- снижение аутсорсинга

5. Как корректно учитывать экономический эффект (важно!)

IIA 2024 требует:

❗ В расчет включаются только подтвержденные и реализованные эффекты

Подтверждение:

- финансы (CFO / Finance)

- риск-менеджмент

- комплаенс

- служба безопасности

6. Как правильно показывать совету директоров

Формат отчетности:

7. Методологически корректная формулировка для банка

Экономическая эффективность внутреннего аудита оценивается на основе соотношения затрат на функцию внутреннего аудита и достигнутого подтвержденного финансового эффекта, включая предотвращенные потери и оптимизацию операционных расходов.

8. Важное методологическое предупреждение

Экономический эффект:

❌ НЕ должен становиться самоцелью

❌ НЕ должен стимулировать формальный поиск “денежных” нарушений

👉 Главная цель ВА — управление рисками и надежность системы контроля, а финансовый эффект — побочный, но измеримый результат.