Основной принцип признания выручки.

Компания должна признавать выручку таким образом, чтобы отразить передачу обещанных товаров или услуг покупателям в сумме, соответствующей возмещению, которое компания ожидает и имеет право получить в обмен на эти товары или услуги.

[см. параграф IFRS 15:2]

Модель признания выручки - 5 этапов.

Этап 1: Идентифицировать договор(ы) с покупателем.

Этап 2: Идентифицировать обязанности к исполнению по договору.

Этап 3: Определить цену операции.

Этап 4: Распределить цену операции между обязанностями к исполнению по договору.

Этап 5: Признать выручку, когда компания выполнит (по мере того как компания выполняет) обязанности к исполнению.

Идентификация договоров с покупателем (Этап 1).

[см. параграф IFRS 15:9]

Договор - это соглашение между сторонами, которое создает обеспеченные правовой защитой права и обязательства. Он может быть в письменной или устной форме, или вытекать из обычной деловой практики компании.

Как правило, любое соглашение, которое создает обеспеченные правовой защитой права и обязательства, подпадает под определение договора.

Компания будет применять стандарт по признанию выручки к каждому договору с покупателем, для которого одновременно выполняются все критерии:

- Стороны утвердили договор (в письменной форме, устно или в соответствии с другой обычной деловой практикой) и обязуются выполнять свои предусмотренные договором обязательства.

- Права каждой из сторон в отношении товаров или услуг, которые будут переданы, могут быть идентифицированы.

- Могут быть идентифицированы условия оплаты.

- Договор имеет коммерческое содержание (т. е. риски, распределение во времени или величина будущих денежных потоков компании, как ожидается, изменятся в результате договора).

- Существует высокая вероятность того, что компания получит возмещение, право на которое она приобретает в обмен на переданные товары или услуги. Оценивая вероятность получения суммы возмещения, компания должна принимать во внимание только способность и намерение покупателя выплатить данную сумму возмещения. Сумма возмещения, право на которое будет иметь компания, может быть меньше, чем цена, указанная в договоре, если возмещение является переменным.

Выполнение критериев.

Договор утвержден и стороны обязуются выполнять свои обязательства.

Договор может быть в письменной форме, но также и в устной или вытекать из обычной практики компании или понимания, достигнутого между сторонами. Без утверждения договора обеими сторонами неясно, возникают ли по договору права и обязательства, обеспеченные правовой защитой применительно к сторонам.

Для того, чтобы установить, утвердили ли стороны договор, важно учитывать все факты и обстоятельства. Это предполагает понимание причин отступления от обычной деловой практики (например, заключение устного дополнительного соглашения в случаях, когда все договоры обычно совершаются в письменной форме).

В целом, откладывание признания выручки из-за отсутствия письменного договора является неправомерным, если имеются достаточные свидетельства того, что договор был утвержден и что стороны договора обязались выполнить (или уже выполнили) свои обязательства.

Пример 2.

Обычная деловая практика Продавца предполагает получение письменных, подписанных покупателем договоров купли-продажи. Продавец поставляет продукт покупателю без подписанного договора по его просьбе в целях удовлетворения неотложной потребности.

Вопрос:

Существует ли обеспеченный правовой защитой договор в случае, если у Продавца не имеется подписанного договора в соответствии с его обычной деловой практикой?

Ответ:

Это зависит от ситуации. Продавец должен определить, имеется ли обеспеченный правовой защитой договор при отсутствии подписанного соглашения.

Тот факт, что он обычно заключает договоры в письменной форме не обязательно означает, что устное соглашение не является договором, однако Продавец должен определить, удовлетворяет ли устное соглашение всем критериям, определяющим договор.

Пример 3.

У Провайдера услуг имеется договор на 12 месяцев о предоставлении Покупателю услуг, за которые Покупатель платит $1,000 в месяц. Договор не включает положений об автоматическом продлении, и его срок истекает 31 декабря 2015 г.

28 февраля 2016 г. обе стороны подписывают новый договор, согласно которому Покупатель должен платить за услуги $1,250 в месяц начиная с 1 января 2016 г.

Покупатель продолжал платить $1,000 в месяц в течение января и февраля, и Провайдер услуг продолжал предоставлять услуги в течение этого периода.

Споров по исполнению договора за истекший период между сторонами не возникало, имело место только согласование ставок по новому договору.

Вопрос:

Существовал ли договор в январе и феврале (до момента подписания нового договора)?

Ответ:

Представляется, что в данной ситуации договор существует, так как Провайдер услуг продолжал предоставлять услуги, а Покупатель продолжал уплачивать $1,000 в месяц согласно предыдущему договору.

Однако, так как срок первоначального соглашения истек, и оно не содержало положений об автоматическом продлении, определение факта существования договора в промежуточный период с января по февраль требует применения суждений и анализа его обеспечения правовой защитой в соответствующей юрисдикции.

Признание выручки нельзя откладывать до момента подписания письменного договора при наличии обеспеченных правовой защитой прав и обязательств, установленных до момента завершения переговоров.

При определении наличия у сторон обязательств по выполнению договора необходимо учитывать все соответствующие факты и обстоятельства. Положения о прекращении договора являются основным фактором, учитываемым при установлении факта существования договора.

Договор еще не существует, если ни одна из сторон не выполняет свои обязательства и любая из сторон может в одностороннем порядке прекратить полностью неисполненный договор без выплаты компенсации другой стороне.

Компания может идентифицировать права каждой стороны и условия оплаты.

Например, компания начинает переговоры с покупателем и договаривается о предоставлении профессиональных услуг за денежное возмещение, однако права и обязательства сторон еще не определены.

Компании ранее не имели между собой договора и согласовывают его условия. Выручка не должна признаваться в случае, если компания предоставляет услуги покупателю до того, как будет достигнуто понимание в отношении ее прав на получение возмещения.

Условия оплаты товаров или услуг должны быть известны до момента, когда договор начнет существовать, в противном случае компания не сможет определить цену операции. Это не обязательно означает, что цена операции должна быть зафиксирована или однозначно указана в договоре.

Высокая вероятность получения возмещения.

Пример 4.

Компания продает 1,000 единиц лекарственного средства рецептурного отпуска покупателю за обещанное возмещение в размере $1 млн. Это первая продажа компании покупателю в новом регионе, который сейчас испытывает значительные экономические сложности.

Таким образом, компания ожидает, что она не сможет получить от покупателя обещанное возмещение в полной сумме.

Несмотря на возможность получения неполной суммы, компания ожидает, что экономика региона восстановится через следующие два или три года, и считает, что отношения с покупателем могут помочь ей установить взаимоотношения с другими потенциальными покупателями в регионе.

На основании оценки фактов и обстоятельств компания ожидает получить возмещение от покупателя в меньшей сумме. Соответственно компания заключает, что цена операции составляет не $1 млн, а меньше. Следовательно, обещанное возмещение представляет собой переменную величину. Компания ожидает получить $400,000.

Таким образом, компания приходит к выводу, что критерии признания выручки, содержащиеся в МСФО (IFRS) 15, выполняются, т.е. существует высокая вероятность того, что она получит от покупателя $400,000.

Таким образом, компания учитывает договор с покупателем в соответствии с требованиями МСФО (IFRS) 15.

Соглашения, не удовлетворяющие критериям.

Если договор с покупателем не удовлетворяет критериям признания МСФО (IFRS) 15, компания должна продолжить оценку договора, чтобы определить, не будут ли критерии признания выполняться впоследствии.

Если договор с покупателем не отвечает критериям признания и компания получает возмещение от покупателя, компания должна признавать полученное от покупателя возмещение как обязательство до тех пор, пока не произойдет одно из следующих событий:

- (a) у компании не останется обязательств по передаче товаров или услуг покупателю и все, или практически все возмещение, обещанное покупателем, будет получено компанией на безвозвратной основе; или

- (b) договор будет прекращен и возмещение, полученное от покупателя, не будет подлежать возврату.

Переоценка критериев.

Компания оценит на момент начала договора вероятность получения ею цены операции. Компания будет переоценивать выполнение критериев в каждый отчетный период.

Пример 5.

Компания предоставляет покупателю лицензию на патент в обмен на уплату роялти на основе его использования. На момент начала действия договора он удовлетворяет всем критериям признания выручки, содержащимся в МСФО (IFRS) 15.

Компания признает выручку на основании отчетов покупателя об использовании патента.

В течение первого года договора покупатель предоставляет отчеты об использовании ежеквартально и производит оплату в течение согласованного периода.

В течение второго года покупатель продолжает использовать патент компании, но на текущий момент доступ покупателя к кредитным средствам и имеющиеся у него наличные средства ограничены.

В течение второго года компания продолжает признавать выручку на основе отчетов покупателя об использовании патента. Покупатель выплачивает роялти за первый квартал, однако вносит номинальные платежи за использование патента во 2-4 кварталах.

В течение третьего года покупатель продолжает использовать патент компании. Однако компания узнает, что покупатель потерял доступ к кредитованию и положение его основных клиентов, а следовательно, его способность производить оплату значительно ухудшились.

Компания заключает, что покупатель вряд ли сможет осуществлять дальнейшие выплаты по роялти за продолжение использования патента.

В силу такого значительного изменения фактов и обстоятельств компания принимает решение о том, что критерии признания выручки МСФО (IFRS) 15 не удовлетворяются, так как вероятность того, что компания получит возмещение, на которое имеет право, теперь является невысокой. Соответственно, компания прекращает признавать выручку.

Объединение договоров.

МСФО (IFRS) 15 определяет учет отдельного договора с покупателем. Однако в качестве практического решения предприятие может применять МСФО (IFRS) 15 к портфелю договоров (или обязанностей к исполнению), имеющих аналогичные характеристики.

Договоры будут объединены и будут учитываться как единый договор, если они заключены одновременно или почти одновременно с одним и тем же покупателем (или связанными сторонами покупателя), в случае соблюдения одного или нескольких критериев, указанных ниже:

- договоры согласовывались как единый пакет с единой коммерческой целью;

- сумма возмещения к уплате по одному договору зависит от цены или выполнения другого договора; либо

- товары или услуги, обещанные по договорам (или некоторые товары или услуги, обещанные по каждому договору), представляют собой одну обязанность к исполнению.

Например, договор на поставку узкоспециализированного оборудования должен учитываться вместе (т.е. ка один единый договор) с договором на подгонку и настройку этого оборудования в соответствии с требованиями заказчика.

[см. параграф IFRS 15:17]

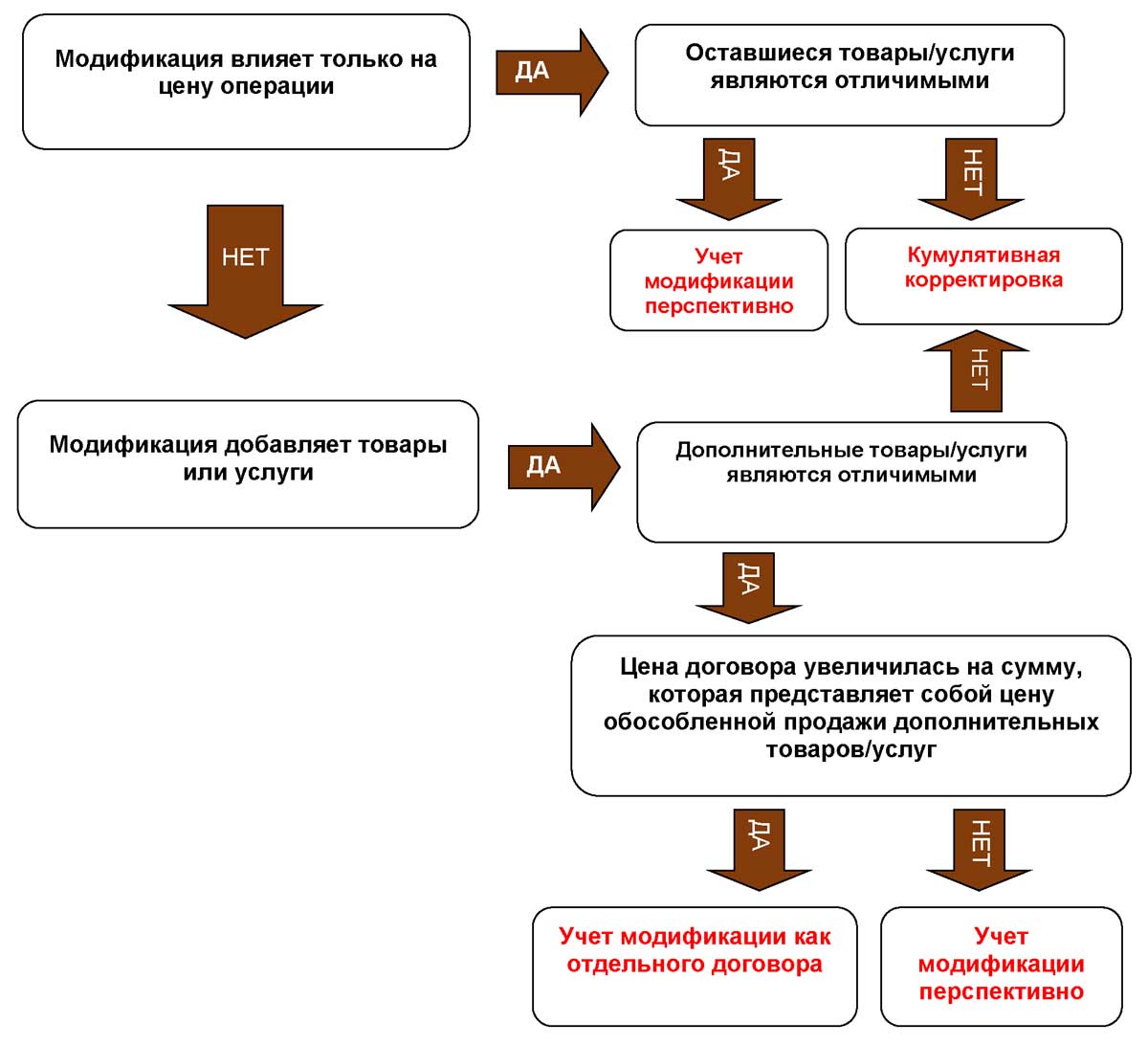

Модификация договора.

[см. параграф IFRS 15:18]

Модификацией является изменение существующего договора. Модификация договора может изменять предмет договора, его цену или то и другое.

Модификация договора имеет место, когда стороны по договору утверждают модификацию письменно, устно или в соответствии с обычной деловой практикой сторон.

Модификация договора учитывается как отдельный договор или часть существующего договора в зависимости от характера модификации.

Пример 6.

Продавец заключает соглашение с покупателем о продаже 100 единиц товара за $10,000 ($100 за единицу). Товары являются отличимыми и подлежат передаче покупателю в течение шести месяцев.

Стороны модифицируют договор в течение четвертого месяца, добавив продажу еще 20 единиц по цене $95 каждая. Цена дополнительных товаров представляет собой цену обособленной продажи на дату модификации.

Вопрос:

Должен ли Производитель учитывать модификацию как отдельный договор?

Ответ:

Да. Модификация относительно продажи еще 20 единиц товара по $95 каждая должна учитываться как отдельный договор, так как дополнительные товары являются отличимыми, и цена отражает цену их обособленной продажи. На существующий договор модификация не повлияет.

Пример 7.

Компания Сервис Ко заключает договор о предоставлении услуг с Покупателем сроком на три года на сумму $450,000 ($150,000 в год). Цена обособленной продажи услуг на момент начала действия договора составляет $150,000 за год.

На конец второго года стороны договорились модифицировать договор следующим образом:

- плата за третий год была уменьшена до $120,000; и

- Покупатель согласился продлить договор еще на три года с оплатой $300,000 ($100,000 за год). Цена обособленной продажи услуг на момент модификации составляет $120,000.

Вопрос:

Должна ли Сервис Ко учитывать модификацию как отдельный договор?

Ответ:

Модификация не должна учитываться как отдельный договор. Цена договора не увеличилась на сумму возмещения, которое отражает цену обособленной продажи дополнительных услуг, даже если дополнительные услуги могли быть отличимыми.

Сервис Ко будет учитывать модификацию перспективно и признает выручку в общей сумме $420,000 ($120,000 + $300,000) в течение оставшегося четырехлетнего периода предоставления услуг (один оставшийся год по первоначальному договору плюс еще три года), т.е. $105,000 в год ($420,000/4).

Пример 8.

1 января 2015 г. Строитель заключает соглашение с Покупателем на строительство производственного предприятия на участке земли, принадлежащем Покупателю, за обещанное возмещение $300,000 сроком на два года.

Строительство предприятия представляет собой одну обязанность к исполнению. На момент начала действия договора Строитель ожидает следующее:

Цена договора

$300,000

Затраты по договору

$240,000

Ожидаемая прибыль (20%)

$60,000

Компания решает, что сумма понесенных затрат обеспечивает надлежащую оценку степени выполнения обязанности к исполнению.

К концу первого года компания выполнила 62,5% своей обязанности к исполнению, исходя из понесенных на указанную дату затрат ($150,000) относительно общей суммы ожидаемых затрат ($240,000).

Следовательно, совокупная выручка и затраты, признанные за первый год, составляют следующие суммы:

Выручка

$187,500

Затраты

$150,000

Прибыль (20%)

$37,500

В первом квартале второго года Строитель и Покупатель согласились модифицировать первоначальную планировку площадей, существовавшую на конец первого года, что увеличит цену договора и затраты по договору приблизительно на $80,000 и $60,000, соответственно.

Вопрос:

Как Строитель должен отражать эту модификацию в учете?

Ответ:

Строитель должен учитывать модификацию так, как если бы она была частью первоначального договора. Модификация не приводит к возникновению обязанности к исполнению, так как остальные товары и услуги, которые должны быть предоставлены по модифицированному договору, не являются отличимыми.

Строитель должен скорректировать свою оценку цены операции и степени выполнения договора с учетом модификации. Это приведет к кумулятивной корректировке на дату модификации договора.

По оценкам Строителя, он выполнил 50% своей обязанности к исполнению ($150,000 фактически понесенные затраты + ($240,000 + $60,000 общая сумма ожидаемых затрат)).

Затем Строитель признает дополнительную выручку в сумме $2,500 [(50% x $380,000 модифицированная цена операции) - $187,500 выручки, признанной на текущий момент] на дату модификации как кумулятивную корректировку.

Источник: fin-accounting.ru